Decyzja o wejściu na rynek czeski powinna być poprzedzona dokładną oceną wszystkich aspektów, z uwzględnieniem branży i przedmiotu działalności, zarówno w kontekście niezbędnych pozwoleń, jak i potencjalnych skutków podatkowych.

Spośród krajów Unii Europejskiej Czechy są jednym z najchętniej wybieranych obecnie kierunków ekspansji gospodarczej. Zamiast snuć rozbudowane teorie na temat różnych możliwości rozpoczęcia biznesu w Czechach, prezentujemy główne prawno-podatkowe aspekty modelu polskiej spółki z o.o., która chce rozszerzyć swoją działalność gospodarczą (sprzedaż towarów) na Czechy, zatrudniając 5–10 pracowników.

SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

Polska spółka z o.o. może utworzyć w Czechach spółkę córkę – spółkę z o.o. (společnost s ručením omezeným – s.r.o.).

Utworzenie spółki zależnej w formie spółki z ograniczoną odpowiedzialnością jest najmniej skomplikowanym sposobem prowadzenia działalności gospodarczej w Czechach. Tego rodzaju podmiot jest (zarejestrowaną) osobą prawną, reprezentowaną przez dyrektora zarządzającego powoływanego przez walne zgromadzenie, który jest odpowiedzialny za zarządzanie działalnością i bieżącymi sprawami spółki. Do obowiązków dyrektora zarządzającego należy wykonywanie wszystkich czynności i zawieranie umów w imieniu spółki i na jej rzecz. Takie rozwiązanie umożliwia uniknięcie konfliktu uprawnień wykonywanych przez udziałowca lub udziałowców (czyli właścicieli), samą spółkę i dyrektora zarządzającego.

Od 1 stycznia 2014 r. prawo czeskie nie zabrania spółkom tworzenia bardziej złożonych struktur własności. Jednoosobowa spółka z ograniczoną odpowiedzialnością może być udziałowcem innej spółki z ograniczoną odpowiedzialnością. Warto porównawczo zwrócić uwagę, że według polskiego kodeksu spółek handlowych spółka z o.o. nie może być zawiązana wyłącznie przez inną jednoosobową spółkę z o.o.

Co z rejestracją

Spółka zależna jest samodzielnym, niezależnym podmiotem prawnym, co oznacza, że nie stanowi ona zakładu podatkowego (CIT) ani stałego miejsca prowadzenia działalności (VAT) w Czechach. W związku z tym zasadniczo polska spółka macierzysta nie ma obowiązku rejestrować się dla celów CIT i/lub VAT w Czechach. System VAT w Czechach jest bardzo zbliżony do systemu VAT w Polsce, głównie wskutek procesu harmonizacji w ramach UE.

Spółka zależna powinna zarejestrować się do celów wszystkich odnośnych podatków, w szczególności takich jak: – podatek dochodowy od osób prawnych (stawka CIT 19 proc.), – VAT, – podatek od wynagrodzeń, – podatek drogowy.

Spółka zależna jest zobowiązana prowadzić księgi rachunkowe zgodnie z czeskimi standardami rachunkowości (CAS).

Dywidendy z 15-proc. daniną

Zysk odprowadzany do polskiej spółki macierzystej podlega opodatkowaniu podatkiem u źródła w Czechach według stawki 15 proc. Stawka tego podatku może, pod pewnymi warunkami, zostać zmniejszona do 5 proc. zgodnie ze stosownymi postanowieniami czesko-polskiej umowy o unikaniu podwójnego opodatkowania, jeżeli spółka macierzysta przedstawi certyfikat rezydencji podatkowej. W rzeczywistości przekazywany zysk może zostać całkowicie zwolniony z czeskiego podatku u źródła, jeżeli obie spółki spełniają warunki określone w dyrektywie Rady 2011/96/UE w sprawie wspólnego systemu opodatkowania mającego zastosowanie w przypadku spółek dominujących i spółek zależnych różnych państw członkowskich (zmienionej dyrektywą Rady 2014/86/UE). Oznacza to przede wszystkim, że spółka dominująca powinna posiadać co najmniej 10 proc. udziału własnościowego w spółce zależnej przez okres nie krótszy niż 12 kolejnych miesięcy (warunek złagodzony na podstawie wewnętrznego prawa czeskiego).

Ceny transferowe

Wszelkie transakcje pomiędzy polską spółką macierzystą i czeską spółką zależną podlegają – tak jak w Polsce – przepisom dotyczącym cen transferowych. Obowiązek dokumentacyjny nie jest uregulowany specjalnymi przepisami w prawie czeskim, ale z naszego doświadczenia wynika, że czeskie organy podatkowe kładą nacisk na konieczność posiadania tej dokumentacji w przypadku prowadzonych przez nie kontroli podatkowych.

Uwaga na zależnego przedstawiciela

Gdy spółka zależna działa jedynie w charakterze przedstawiciela odpowiedzialnego za zawieranie nowych kontraktów pomiędzy spółką macierzystą a czeskimi nabywcami, właściwe organy mogłyby potraktować spółkę zależną jako zakład podatkowy (CIT) polskiej spółki macierzystej ze względu na tzw. przedstawiciela zależnego, o którym mowa w art. 5 ust. 5 czesko-polskiej umowy o unikaniu podwójnego opodatkowania, tj. jako podmiot w pełni zależny pod względem prawnym i ekonomicznym od polskiej spółki macierzystej będącej jego jedynym mocodawcą. W ten sposób spółka macierzysta podlegałaby czeskiemu podatkowi od osób prawnych od dochodu uzyskanego w Czechach. Z tego względu zdecydowanie zalecane jest sporządzenie odpowiedniej dokumentacji umownej pomiędzy spółką zależną a spółką macierzystą.

Usługi świadczone przez przedstawiciela również wymagałyby udokumentowania zgodnie z właściwymi przepisami w zakresie sporządzania dokumentacji cen transferowych – zarówno w Polsce, jak i w Czechach.

Zatrudnienie

Ponieważ spółka zależna jest niezależną osobą prawną, zatrudnia swoich pracowników na mocy odpowiednich umów o pracę, sporządzanych i regulowanych na podstawie czeskiego prawa pracy. Podatek od wynagrodzeń oraz składki na ubezpieczenie społeczne będą rozliczane przez spółkę zależną, natomiast pracownicy będą jedynie zobowiązani do składania rocznych deklaracji PIT.

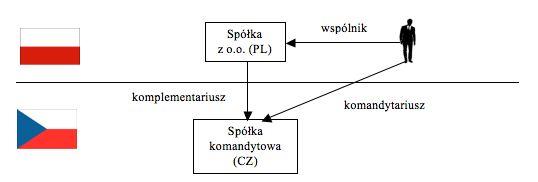

SPÓŁKA KOMANDYTOWA

Polska spółka z o.o. może założyć w Czechach spółkę komandytową (komanditní společnost – k.s.).

Spółka tego rodzaju jest (zarejestrowaną) osobą prawną z (częściowo) ograniczoną odpowiedzialnością. Może nabywać prawa i zaciągać zobowiązania, kupować i sprzedawać nieruchomości oraz pozywać i być pozywana. Wspólnicy w spółce komandytowej dzielą się na dwie kategorie: komplementariusz („komplementář”), który ponosi nieograniczoną odpowiedzialność, oraz komandytariusz („komanditista”), którego odpowiedzialność jest ograniczona do wysokości wkładów wnoszonych przez niego do spółki.

Spółka komandytowa jest reprezentowana przez komplementariuszy, którzy są odpowiedzialni za zarządzanie działalnością i prowadzenie bieżących spraw spółki. Komplementariusze przeprowadzają wszystkie czynności i zawierają wszystkie umowy w imieniu i na rzecz spółki komandytowej.

Spółka komandytowa jest podatnikiem CIT. Opodatkowanie komplementariusza i komandytariusza jest jednak całkowicie odmienne.

Dochód spółki komandytowej jest dzielony pomiędzy komplementariusza i spółkę. Dla komplementariusza powstaje w Czechach zakład podatkowy (ponieważ przypadający na niego dochód nie jest opodatkowany na poziomie spółki). Przypadający na komplementariusza (polską spółką z o.o.) dochód podlega opodatkowaniu w Czechach 19-proc. stawką CIT, w związku z czym nie ma możliwości uniknięcia obowiązku rejestracji do celów podatkowych w Czechach. W Polsce dochód zakładu jest zwolniony z opodatkowania z zastrzeżeniem efektu progresji.

Część dochodu pozostająca w spółce podlega opodatkowaniu stawką podatku dochodowego według stawki 19 proc. Zysk może być wypłacany komandytariuszowi. Podatek u źródła pobiera się w Czechach według stawki 15 proc., przy czym istnieje możliwość zastosowania stawki 5 proc. po spełnieniu warunków z czesko-polskiej umowy o unikaniu podwójnego opodatkowania. Nie jest możliwe natomiast zastosowania zwolnienia z dyrektywy Rady 2011/96/UE, która nie znajduje zastosowania do czeskiej spółki komandytowej.

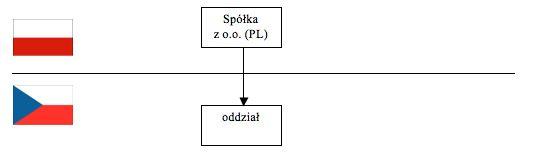

ZAREJESTROWANY ODDZIAŁ

Polska spółka z o.o. może utworzyć w Czechach oddział (organizační složka).

Zagraniczne podmioty prawne, które z jakiejś przyczyny nie chcą utworzyć spółki zależnej w Czechach, mogą prowadzić tam działalność także za pośrednictwem zarejestrowanego oddziału. Zgodnie z paragrafem 503 czeskiego kodeksu cywilnego zarejestrowany oddział jest niezależnym ekonomicznie i funkcjonalnie podmiotem będącym częścią innej osoby prawnej, która – odmiennie niż spółka zależna – nie działa w sposób niezależny jako osoba prawna. Innymi słowy, zarejestrowany oddział działa na rzecz podmiotu zagranicznego, podczas gdy podmiot zagraniczny działa poprzez zarejestrowany oddział.

W ramach zwykłej działalności zarejestrowany oddział, a tym samym także podmiot zagraniczny, jest reprezentowany przez kierownika oddziału od momentu wpisania go w rejestrze handlowym.

Wielu kontrahentów w Czechach nalega, aby umowy zawierane były bezpośrednio z podmiotem zagranicznym, a nie tylko z zarejestrowanym oddziałem i jego kierownikiem, lub przynajmniej aby ich umowy były podpisywane zarówno przez kierownika zarejestrowanego oddziału, jak i przez przedstawicieli podmiotu zagranicznego. Wymóg ten tłumaczy się często brakiem jasności co do dokładnego zakresu uprawnień i kompetencji oddziału oraz brakiem pewności co do tego, która czynność prawna dotyczy również bezpośrednio podmiotu zagranicznego.

Oprócz ww. ograniczeń oddział jest zobowiązany prowadzić działalność w zakresie pokrywającym się z przedmiotem działalności podmiotu zagranicznego działającego jako założyciel oddziału.

Podobnie jak przy spółce z o.o.

Z punktu widzenia zgodności przepisów podatkowych i rachunkowych zarejestrowany oddział jest w znacznej mierze porównywalny ze spółką z ograniczoną odpowiedzialnością. Oznacza to na przykład, że zarejestrowany oddział musi prowadzić swoje księgi rachunkowe zgodnie z czeskimi standardami rachunkowości (CAS).

Oddział, a raczej podmiot założycielski (polska spółka) ma obowiązek zarejestrować się do celów wszystkich odnośnych podatków, w szczególności takich jak: – podatek dochodowy od osób prawnych, – VAT, – podatek od wynagrodzeń, – podatek drogowy.

W odniesieniu do transakcji pomiędzy polską spółką a jej czeskim zarejestrowanym oddziałem istnieje obowiązek sporządzenia dokumentacji cen transferowych zarówno w Polsce, jak i w Czechach (brak odpowiednich przepisów w tym zakresie, jednak organy podatkowe zwykle wymagają przedłożenia takiej dokumentacji w trakcie kontroli podatkowej).

Polska spółka z o.o. ma obowiązek zapłaty czeskiego podatku od osób prawnych (wg stawki 19 proc.) zgodnie z przepisami mającymi zastosowanie w przypadku oddziału będącego odrębnym podmiotem prawnym. Oznacza to konieczność wyliczenia części przychodów i kosztów przypisywanych do oddziału, uwzględniając proporcjonalną kwotę kosztów zarządu i ogólnych kosztów administracyjnych spółki macierzystej. W odniesieniu do opodatkowanego w Czechach dochodu oddziału (zakładu podatkowego) znajduje w Polsce zastosowanie metoda zwolnienia z opodatkowania z zastrzeżeniem efektu progresji (art. 21 ust. 1 lit. c) czesko-polskiej umowy o unikaniu podwójnego opodatkowania).

Umowy o pracę

Umowy o pracę będą zawierane bezpośrednio z podmiotem zagranicznym jako założycielem oddziału. Same umowy mogą być podpisywane przez kierownika oddziału jako osobę upoważnioną do działania w imieniu podmiotu zagranicznego. Prawo czeskie będzie miało zastosowanie do praw i obowiązków wynikających ze stosunku pracy, przy czym należy jednak uwzględniać wewnętrzne wytyczne pracodawcy (podmiotu zagranicznego) w celu uniknięcia działań dyskryminujących w odniesieniu do niektórych pracowników.

Zarejestrowany oddział płaci zaliczki na podatek oraz składki na ubezpieczenie społeczne.

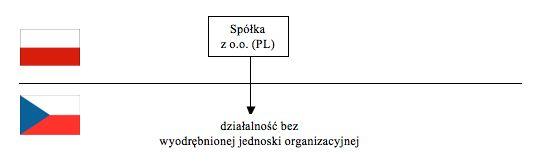

PODMIOT ZAGRANICZNY (BRAK ODRĘBNEJ JEDNOSTKI W CZECHACH)

Polska spółka z o.o. może również prowadzić działalność w Czechach przez określony czas bez konieczności zakładania oddziału lub spółki zależnej.

W takim przypadku pracownicy zawierają umowy o pracę bezpośrednio z podmiotem zagranicznym. Należy z rozwagą wybrać prawo właściwe dla umów o pracę, ponieważ podmiot zagraniczny nie może traktować „czeskich” pracowników w sposób dyskryminujący w porównaniu do traktowania innych pracowników.

Rozporządzenie Rzym I (rozporządzenie (WE) nr 593/2008 Parlamentu Europejskiego i Rady z 17 czerwca 2008 r. w sprawie prawa właściwego dla zobowiązań umownych) stanowi, że w stosunku do umów o pracę stosuje się prawo wybrane zgodnie przez obie strony. Jednak wybór prawa właściwego nie może pozbawiać pracownika ochrony prawnej gwarantowanej mu przez bezwzględnie obowiązujące przepisy prawa, które miałyby zastosowanie w przypadku braku takiego wyboru.

W zakresie, w jakim strony nie dokonają wyboru prawa właściwego dla indywidualnych umów o pracę, w stosunku do umowy obowiązywać będzie prawo kraju, w którym pracownik zwykle świadczy pracę w ramach wykonywania swojej umowy. Zmiana miejsca, w którym pracownik zwykle wykonuje swoją pracę, nie dotyczy sytuacji, w której pracownik tymczasowo wykonuje pracę w innym państwie. W przypadku braku możliwości ustalenia takiego miejsca, prawem właściwym dla umowy o pracę jest państwo, w którym mieści się placówka, przez którą pracownik został zatrudniony.

Jeżeli z okoliczności wynika, że umowa o pracę jest bardziej związana z innym państwem, to prawem właściwym w odniesieniu do umowy jest prawo tego innego państwa.

VAT

W przypadku podjęcia przez polską spółkę decyzji o sprzedaży swoich towarów bezpośrednio czeskim klientom, zamiast za pośrednictwem spółki zależnej lub oddziału, nie musi ona niezwłocznie rejestrować się do celów VAT w Czechach. Przepisy dotyczące wewnątrzwspólnotowych dostaw towarów stanowią, że obowiązek rejestracji pojawia się jedynie, jeżeli wartość towarów zgłaszanych przez czeskich nabywców i polskiego dostawcę przekroczy określony ustawowo limit.

Zakład podatkowy

Odnośnie do obowiązku rejestracji i płatności podatku dochodowego od osób prawnych w Czechach warto wiedzieć, że zakład podatkowy powstaje z mocy prawa już w wyniku udzielenia pracownikom pełnomocnictwa upoważniającego ich do negocjowania transakcji lub prowadzenia podstawowej działalności polskiej spółki w Czechach.

Warto zapamiętać

Spośród czterech przedstawionych wariantów korzystnie jawi się – z punktu widzenia prawa czeskiego – wariant pierwszy. Przepisy prawne i podatkowe mające zastosowanie do czeskiej spółki z ograniczoną odpowiedzialnością są najprostsze, co sprawia, że ta forma prowadzenia działalności gospodarczej w Czechach jest najczęściej wybierana przez spółki zagraniczne, które chcą poszerzyć swoje możliwości biznesowe o rynek czeski, zwłaszcza jeśli same znajdują się na terenie Unii Europejskiej.

Inną istotną zaletą spółki z ograniczoną odpowiedzialnością jest przewidywalność przepisów czeskiej ustawy o podatku dochodowym. Niestety, przepisy dotyczące prowadzenia działalności gospodarczej poprzez zarejestrowany oddział lub bezpośrednio jako podmiot zagraniczny (za pośrednictwem zakładu podatkowego) są nieco niedopracowane w czeskiej ustawie podatkowej. Może to prowadzić do sporów z czeskimi organami podatkowymi, a w najgorszym przypadku do nałożenia niepotrzebnych sankcji i kar.

Autor: Petr Novotný, adwokat